发布日期:2025-07-10 09:22 点击次数:211

1月7日,橡树老本首创东说念主霍华德·马克斯(HowardMarks)发布了最新的备忘录,题为《再议泡沫》(on-bubble-watch)。

这是在2025年的开年第一篇备忘录,辩论的话题恰是好意思股投资者面前最为关注的问题——

市集,尤其是Mag7,是否存在泡沫?

霍华德·马克想从我方早期的从业资格讲起,胪陈了何谓泡沫,以及他亲历的泡沫并由此制定了一些相连他接下来50年投资生计的原则:

进犯的是你付了些许价钱,而不是你买了什么。

好的投资不在于买好东西,而是来自把东西买好。

莫得财富好到从来不存在价钱高估的风险,也莫得财富坏到从来不存在低估的契机。

霍华德·马克想写说念,就泡沫的界说而言,与其说它能够通过定量的办法准确不雅测,不如说它更多是一种心态上的狂热情状。

“每当我听到‘恒久不存在价钱太高’或访佛说法时,我认为,这是一个可信的迹象标明,泡沫正在酝酿之中。”

那么,面前的市集是否存在泡沫呢?正反不雅点兼有。

事实证明,刻下的市盈率确切处于历史不雅察值最高的分位,

当东说念主们在往时27年以这一市盈率购买标普500时,获取的10年收益率经常仅在正负2%之间。

因此,投资者显著不应付刻下的情况不闻不问,而应多多想考泡沫存在的可能性。

天然,霍华德也列举了一些反标的的不雅点,比如,面前并未看到诸如“恒久不存在价钱太高”这类不雅点的出现。

投资报整理精译了最新的备忘录内容:

面前的市集,

是否存在泡沫?

我的统统不雅察大概齐是暗昧的,但我仍但愿,这些不雅察具有有关性。

在本世纪的头十年,投资者有契机参与两个壮不雅的泡沫,并可能从中际遇耗损:

第一个,是1990年代的收集泡沫,它在2000年代中期运转闹翻;

第二个,是2000年代中期的房地产泡沫。

由于这些资格,面前许多东说念主对泡沫保执高度警惕,何况我经常被问到,标普500指数和少数引颈它的股票是否存在泡沫。

在标普500指数中,所谓的“七巨头”包括苹果、微软、Alphabet(谷歌的母公司)、亚马逊、英伟达、Meta(Facebook、WhatsApp和Instagram的统统者)以及特斯拉。

我笃信,这些股票的发达存目共睹,无需多言。

不错这样说,在最近几年里,少数几只股票主导了标普500指数,何况在其涨幅中占据了极高的比例。

摩根财富惩处公司的首席战略师迈克尔·肯巴列斯特(MichaelCembalest)的一张图表清爽:

1)截止2024年10月底,标普500七大因素股的市值占该指数总市值的32%-33%;

2)该比例约为五年前龙头股占比的两倍;

3)以及,在“Mag7”兴起之前,往时28年中,前七大个股的最高占比出面前2000年,赶巧泡沫高潮时,约22%。

一样需要把稳的是,凭证另一张肯巴列斯特提供的图表,在十一月底,好意思国股票占MSCI天下指数的70%以上,这是自1970年以来最高的比例。

但,这是否即是泡沫呢?

泡沫老是与

新事物发展筹商在整个

要是泡沫想维是不睬性的,那么是什么让投资者远隔感性想考呢?就像火箭冲突重力限度、达到逃跑速率的一样。

谜底很简便:新事物(newness)。

这种平静依赖于另一个历史悠久的投资术语,“此次不一样”。

泡沫老是与新事物的发展筹商在整个。

在20世纪60年代,NiftyFifty(漂亮50)出现了泡沫;

在20世纪80年代,硬盘驱动器公司出现了泡沫;

在20世纪90年代末期,TMT/互联网股票出现了泡沫;

而在2004年至2006年时期,次级典质贷款接济证券也出现了泡沫。

闲居情况下,要是一个行业或国度的证券因获特地关注而出现高估值,

那么,投资“历史学家”经常能够指出:

往时,这些股票的溢价从未向上平均水平或访佛办法的x%。

但要是某些事物是新的,也即是说莫得历史可参考,那么就莫得什么不错扼制投资的存眷了。

大多量东说念主答允随从一种共同的错觉,

这种错觉让东说念主们合计他在赚大钱,而不肯意说出相背的话,这显得他们很愚蠢。

“漂亮50”

耗损90%本金

我在1969年9月加入了第一国度城市银行(现为花旗集团)的股票磋商部门。

和大多量所谓的“货币中心银行”一样,花旗主要投资于好意思国最佳的、增长最快的公司的股票——即所谓的“NiftyFifty”(漂亮50)。

这些公司被认为是如斯优秀致使于、

莫得赖事会发生,

何况他们的股票价钱再高也不算贵……字面上指引是这样。

“漂亮50”是大要40年来,首个大泡沫出现。

由于这样永劫候莫得出现一个泡沫,投资者仍是健忘了泡沫的口头。

这些股票在那时备受喜爱,要是你在我运转职责那天买入这些股票,

何况坚执执有五年,你会失去向上90%的资金……在全好意思最佳的公司上头。

发生了什么呢?

整个股市在1973-1974年,下落了大要一半。

事实证明,这些股票的售价骨子上确乎过高;

大部分股票的市盈率从60-90的区间跌至6-9的区间(这即是简陋耗损90%的要领)。

这使我制定了一些原则,这些原则相连了我接下来五十年的投资生计:

进犯的是你付了些许价钱,而不是你买了什么。

好的投资不在于买好东西,而是来自把东西买好。

莫得财富好到从来不存在价钱高估的风险,也莫得财富坏到从来不存在低估的契机。

被新事物高潮所眩惑

这即是泡沫产生的泉源

我资格过的泡沫齐与新事物有关。

每个狂热和泡沫背后庸俗齐有一个事实,只不外其合感性被过度放大了。

互联网确乎更动了天下——事实上,咱们无法假想莫得它的天下。

但在上世纪90年代末,互联网高潮中,飙升的绝大部分互联网和电子商务公司最终变得一文不值。

当东说念主们假定事情只会变得更好时,负面情况变成的毁伤,将是铭记心骨的。

当某件事刚刚兴起时,竞争敌手和颠覆性本领还莫得到来。

其中确乎存在优点,但要是被高估了,价钱涨太高了,环球意志到践诺的时候,一切就会无影无踪。

在践诺天下中,树不会长到天上去的。

上述辩论集聚在高估基本面所带来的风险上。

但围绕新事物蕴含的力量与后劲的乐不雅厚谊,经常会导致其被赋予过高的价钱。

投资者可能会被新事物的高潮所眩惑,这即是泡沫产生的泉源。

为了一个光明的将来,

些许价钱是符合的呢?

要是有一家公司,它在来岁赚到一百万好意思元后倒闭,你会为它出些许钱?

正确的谜底是,略低于一百万好意思元,这样你就能获取正答复。

然则股票是以“市盈率”的倍数来订价的——也即是下一年度收益的倍数。

为什么?

因为它们不会只赚一年的钱;它们会无间得益许多年。

当你购买一只股票时,你买入的是该公司将来每年盈利的一部分。

在二战后,标普500指数平均约为每股收益的16倍。这庸俗被神态为“你在为将来16年的收益买单”。

但骨子上不啻如斯,因为折现的经过使得,将来一好意思元的利润比面前的一好意思元价值更低。

在泡沫时期,热点股票的市盈率远远向上16倍。

还谨记“漂亮50”的60-90倍吗!

今天,标普指数的龙头公司,在许多方面,比往时最佳的公司齐要好得多。

他们享有巨大的科技上风,领有宏大的鸿沟,占主导地位的市集份额,以及因此而高于平均水平的利润率。

而且,由于他们的居品更多基于想维而非实体,分娩额外单元居品的旯旮成本很低,这意味着他们的旯旮盈利智商特地高。

好讯息是,如今龙头公司的市盈率并莫得“漂亮50”那般高。

也许这七家中,最“性感”的是英伟达,它是东说念主工智能芯片的主要遐想者。

英伟达面前股价对应将来收益的倍数大要在30几倍,具体取决于你信赖哪个盈利推断。

天然这是标普500指数战后平均市盈率的两倍,但与“漂亮50”比较却很低廉。

然则,一个30多倍的市盈率意味着什么呢?

发轫,投资者认为英伟达将在将来几十年内无间筹办。

其次,它的利润将在这几十年中执续增长。

第三,它不会被竞争敌手所取代。

换句话说,投资者假定英伟达将保管长青。

然则,长青并防止易结束,

特地是在高技术领域,新本领层见叠出,新的竞争敌手也不错特出现存企业。

举例,值得把稳的是,在“漂亮50”(凭证维基百科的列举——莫得公认的名单)中,

独一大要一半的企业,今天仍在S&P500指数中,

这个数字无疑比践诺情况要差,因为归拢和收购导致了一些旧企业的消散,并非是因为筹办失败所致。

在今天的S&P500指数中,仍是消散的、1969年的龙头企业包括施乐、柯达、宝丽来、雅芳、Burroughs、DigitalEquipment以及我最可爱的SimplicityPattern(面前还有些许东说念主我方作念穿着?)。

此外,对比标普500的前二十大公司也不错发现,长青究竟有多难。

凭证finhacker.cz的数据,2000年头,以下20家公司在指数中的占比最高:

关联词,2024年年头,独一6家公司仍在前二十大之列:

在泡沫中,投资者欢快为龙头公司崇高的价钱买单,他们认为,这些公司在几十年内齐会保执当先地位。

然则,有些公司是这样,有些却不是,

变化才是不朽不变的规定,而长青不是。

2025年,

警示的信号出现

当股票上升过快——与公司收益的增长不行比例时,它们就不太可能无间增值。

迈克尔·肯巴列斯私有一张图表不错阐明这少量,

图表清爽,在两年之前,标普500指数独一4次连气儿两年答复率达到20%以上的历史记载。

但在这4次中,有三回,指数在随后的年度时期齐出现了下落。

(例外是1995年至1998年,那时刚硬的泡沫导致下落推迟到2000年。但之后,该指数在三年内回撤了近40%。)

标普500指数在2023年上升了26%,在2024年上升了25%,

这是自1998年以来最佳的两年发达。

那么接下来,咱们来到了2025年。将来会发生什么?

今天的警示信号包括:

•自2022年底以来,市集遍及存在的乐不雅厚谊。

•标普500指数的估值高于平均水平,以偏激大多量行业股票的市盈率高于天下其他地区同业业股票。

•对东说念主工智能新事物的存眷,以及这种积极心态可能彭胀到其他高技术领域。

•隐含的假定是,“Mag7”将无间取得告捷,何况

•标普指数的上升,部分可动力于指数投资者对这些股票进行自动购买,而无论其内在价值。

较高的期初估值

经常意味着较低的答复

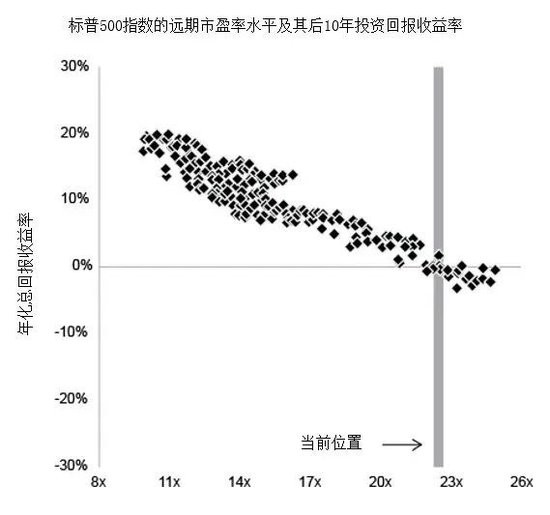

这张图来自摩根大通财富惩处公司,从1988年-2014年底,一共27年里的每个月齐用一个方块来示意。

整张图有快要324个月的数据(27年x12)。

每个方块清爽的,是那时模范普尔500指数的前瞻市盈率,以及随后10年的年化收益。

这张图发东说念主深省:

•期初估值与后来10年答复之间存在很强的关联。

较高的期初估值经常意味着较低的答复,反之也是。

不雅察着力虽有狭窄的互异,但莫得严重的例外情况。

•今天的市盈率,显著处于不雅察值的最高特地位。

•在往时这27年时期,当东说念主们以与今天相易的22倍市盈率购买标普500指数时,他们经常只可获取在正负2%之间的十年答复。

11月,几家主要大行斟酌,标普500指数的十年答复率在个位数到低两位数之间。

上述相关即是原因地方。

投资答复显赫取决于所支付的价钱,这并不令东说念主不测。

因此,投资者显著不应该对今天的市集估值不闻不问。

你可能会说,“赚取正负百分之二的利润,并不是天下上最厄运的事情”,

要是股票价钱在将来十年内保执不变,而公司的盈利上升,那么市盈率就会回到闲居水平。

话虽如斯,但另一种可能性是,

市盈率可能在一到两年内受到挤压,股票价钱将出现大幅下落,

就像咱们在1973-1974年和2000-2002年间看到的大跌一样。

在这种情况下,着力可能真的很厄运。

以上是需要追到的事情。

以下是反驳倡导:

•标普500指数的市盈率很高,但并不放荡;

•“Mag7”是令东说念主难以置信的优质公司,是以它们市盈率高可能是合理的;

•我莫得听到东说念主们说,“价钱再高也不算高”;以及,

•天然市集价钱高企,也许存在泡沫化,但在我看来并不放荡。

正如我在备忘录运转时所说的,我不是一个股权投资者,天然也不是科技群众。

因此,我无法巨擘地指摘,咱们是否处于泡沫之中。

我仅仅想把我所看到的事实摆出来,并提议环球,应怎么想考这些事实……

就像我25年前所作念的那样开云kaiyun。